目次

ソーシャルレンディングは貸し倒れがよく起こる!?

そもそも貸し倒れとは

貸し倒れとは、貸付先(企業や個人)が破綻してしまった際に、貸付金の一部や全額が回収不能になる事を言います。

ソーシャルレンディングでは、元本保証がないので、企業であれ個人であれ、貸し倒れリスクが常につきまといます。

さらに言えば、貸付先企業や個人だけではなく、ソーシャルレンディング事業者自体が破綻した場合も同様に、元本保証がないため貸し倒れになる場合もあります。

なぜ貸し倒れリスクが高いのか?

1,事業者の倒産リスク

ソーシャルレンディング事業自体がまだ完成されていない分野であり、投資家と企業を結ぶソーシャルレンディング会社では、大手から中小企業まで存在します。

大手なら倒産リスクは減りますが、参入して間もない中小企業では、当然大手よりも倒産リスクが高いため、事業者がその状態になれば元本は帰ってきませんから、貸し倒れのリスクが高いと言えます。

2,貸し付け先企業が匿名

匿名である以上は、相手の企業名や実績、返済能力などは分かりません。つまり、投資家は金利の高さや満期の長さ等で判断するしかありませんので、貸し付けた企業がどんな状態なのか分からないというリスクもあり、貸し倒れのリスクが高いと言えます。

ソーシャルレンディングの過去3年間の貸し倒れ率

貸し倒れリスクの高いと言われているソーシャルレンディングですが、実は過去3年間においての貸し倒れ率は0%となっています。

リターンとなる金利が高いのに、現状ではリスクが0%というのはかなり優秀です。しかも、案件によっては、貸し倒れリスクを最小限に抑えるための担保や保証も付いていますから、案件選びをしっかり行えば、かなり安全で高金利投資が実現することになります。

ただし、この0%という数字は企業向け案件に対しての数字です。ソーシャルレンディング会社は、過去に個人に対する貸し付け案件も取り扱っていましたが、個人向けの案件は企業向け案件よりも、保証などの面からかなりリスクが高く、貸し倒れも頻繁に起こっていました。

こうした個人向け案件の貸し倒れによって、実際に投資家が被害を被った背景から、現在では企業向け案件の取り扱いに切り替えたことにより、過去3年は貸し倒れ率は0%となりました。

2011年~2014年 AQUSH

AQUSHマーケット「個人向け・企業向け貸出ローンファンド(無担保)」という案件で、貸し倒れが発生しました。年利13%、貸出期間3年という高金利かつ貸し付け期間が長いというリスクの高い案件でした。

2011年に貸し付け開始で、2014年までは順調に返済されていたものの、同年に突然元本の一部が返済不能になり、2015年には残りの元本返済や金利が完全にストップしたケースです。

このケースでは貸し倒れにあったものの、結果を見れば、貸し倒れになるまでの、返済された元本と金利分を合わせると、かろうじてマイナスにはなっていません。貸し倒れでも、貸し付けてから満期に近い時期に破綻状態になった場合は、今回のケースのように金利分でトータルではプラスになるケースもあるようです。

2011年~2013年 SBIソーシャルレンディング

大手金融会社のSBIグループのSBIソーシャルレンディングの「SBISL借換ローンファンド」や「SBISLフリーローンファンド」という案件で、貸し倒れが発生しました。

SBISL借換ローンファンドは満期3年の金利5.9%~10.8%、SBISLフリーローンファンドは満期3年の金利2.4%~13.8%、満期2年の金利1.5%~12.8%という、個人に対する貸し付けだったため、非常にリスクの高い案件でした。

貸し付け相手が個人であることから、貸し倒れ被害額が大きく、数百万円レベルの貸し倒れ案件がいくつも発生していたというケースです。

この2つの案件はそれぞれ、個人向けの案件でしたので、特に被害額が多く、貸し倒れも数件起こり、以後SBIソーシャルレンディングでは、これらの個人向け案件を取り扱っていません。

2009年 maneo

2008年からソーシャルレンディング事業をスタートしたmaneoですが、2009年に貸し倒れにあったという投稿が「教えて!goo」にて書き込まれました。

詳細な金利や満期等の情報は不明ですが、1つ確実なことはこの案件が個人向け案件だったことです。今回のケースでは、初月からいきなり元本や金利の未払いが発生し、3ヶ月延滞しているというものでした。

この件に関して、maneoに問い合わせをするも連絡がない状態だったということで、その後回収出来たかは不明です。

maneoでは、こうした個人向け案件の貸し倒れ率は、2011年まで10%以上も発生していましたが、2011年以降は企業向け案件のみを扱うようになっています。

貸し倒れではなく、支払遅延はよく起こる?

支払遅延とは、貸し付けを受けた企業が、決められた返済日までに借りた資金や金利を支払うことが出来ずに、支払が遅れることです。貸し倒れは過去3年間ほどは0件となっていますが、支払遅延は貸し倒れよりも起こっています。

例えば、SBIソーシャルレンディングの「SBISL不動産バイヤーズローンファンド16号~22号」に関しては、2018年7月9日に、公式が一部の金利支払の支払遅延が起こっているという発表を行いました。

SBIソーシャルレンディングは、金利支払がされなかったことに対する措置として、相手先企業の不動産担保の競売手続き等を行い、少しでも元本と金利の回収が出来るよう対応していました。SBIのような大手金融会社で、なおかつ企業向け案件であっても、支払遅延は起ったのです。

クラウドバンクでも2018年1月に「太陽光発電ファンド85号・106号~147号」までが、運用期間を1ヶ月延長するという発表がありました。これは、決済や所定の手続きの遅れによる融資の時期が延期されたことを受けたもので、1ヶ月ではありますが遅延しています。

クラウドバンクはこの他にも、数十社の支払遅延が起こっていますが、現状では元本は完済されています。

そして、maneoでも2017年3月に「事業性資金支援ローンファンド」で遅延発生、さらに2018年2月に「maneoの虎ローンファンド5号・8号~10号」でも遅延発生しています。

企業向け案件に関する貸し倒れは無くなったものの、遅延に関してはまだまだ多いようです。

万が一貸し倒れが起こった際の補填は?

補填があるケース

貸し倒れが起こった場合でも、案件によっては補填されるケースもあります。

例えば、事業者Aが融資金額5000万円を募集している案件があったとしましょう。この時に、土地を担保として設定されている場合があります。今回の事業者Aが保有している土地の評価額を試算し、担保余力を出したところ現時点で約7500万円という結果が出ました。

つまり、今回のケースでは貸してもらいたい5000万円に対して、最悪破産した場合に事業者Aの土地を売却した際の価値が約7500万円あるということです。借りた金額よりも持っている土地の価値の方が上回っているので、補填できる安心材料の一つと言えます。

ただし、土地の評価額は変動する可能性もあるため、あくまで補填の一つとして考えてください。

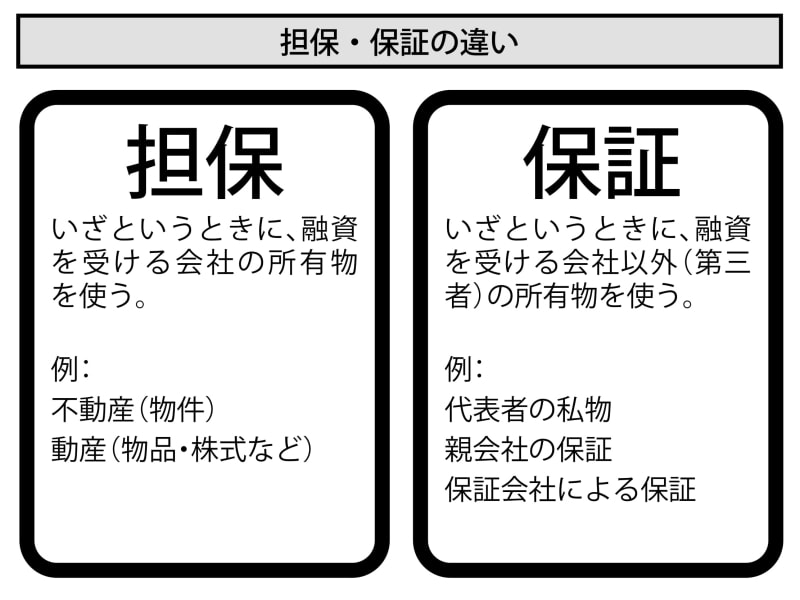

担保と保障の違い

実は、万一の事態が起きたときに「誰が弁済義務を負うのか」という点を区別しているだけです。お金を貸す(融資する)側からすると、安全を確保しやすくなるという意味ではどちらも共通しています。

融資を受けた企業(借り手)が返済できなくなった場合、融資を受けた企業自身が弁済(債務の弁償)の義務を負うことを「担保」と言います。

企業が自己宣言する安全が担保なのです。なぜ自己宣言かというと、法律上の効力を持つケースもあれば持たないケースもあるからです。その意味では、借り手である企業が信用できる相手かどうかきちんと判断しなくてはなりません。

保証は、融資を受けた企業ではなく第三者が弁済義務を負うことを約束するものです。

債務の弁償を約束するという点では担保も保証も同じですが、「誰が約束するのか」という点が異なります。

保証の場合は、企業(借り手)そのものではなく、第三者が安全の担い手になります。ただし、企業の代表者や親会社など、借り手である企業と関係があっても立ち位置は第三者に数えられます。

不動産担保のシニアローンとメザニンローンの違い

ソーシャルレンディングで不動産担保が設定されている案件があります。この不動産の購入には自己資金の他にローンを組んで資金調達している場合があります。この時、不動産を購入しようとしている企業に対して、購入資金を貸し付ける側のリスク度合いによってローンの名称が異なります。

ローンには「シニアローン」と「メザニンローン」の2つがあります。

この2つのローンは、表裏一体のローンであり、それぞれ違いがありますが、うまく組み合わせて利用することで、資金調達をスムーズに行なうことができます。

シニアローンは、主に銀行から借りる安全性の高いローリスクなローンになります。

貸し付けた企業が倒産した際には、ローン契約時に企業側が設定した保証や担保で資金回収を優先的に行うことが可能です。

シニアローンを借りる側の企業は、比較的低い金利で借りることができるので、できれば全額シニアローンで資金調達ができるに越したことはありません。

メザニンローンは、主に銀行以外の信販会社などから借りるミドルリスクなローンになります。

シニアローンとは違い、メザニンローンでは貸し付けた企業が倒産した際には、メザニンローン側の方が優先順位が低い為、貸し付けた資金が回収できない可能性が高くなります。

その分、メザニンローンではシニアローンよりも、貸し付けるときの金利が高く設定されています。シニアローンでは補えきれなかった分の補填として、利用されることが多いです。

貸し倒れが起こった際の税金はどういった扱いになるの?

ソーシャルレンディングでは、最悪のリスクとして貸し倒れが起こることがあります。

まず、抑えておきたいのはソーシャルレンディングの税金が雑所得扱いだということです。この雑所得は、給与所得や事業所得や不動産所得などの大きく分類される所得以外になり、20万円以上利益が出れば確定申告の必要があり、損益通算が出来ません。

損益通算が出来ないということは、その年の損失を次年度に繰り越せないことになっていますので、例え貸し倒れが起こっても翌年度に損失を繰り越せません。

例えば、その年に貸し倒れによって100万円損をし、翌年度には100万円の利益を得たとします。損失繰越ができる場合は、前年度の100万円と翌年度の100万円を相殺して、税金を抑えることが出来ますが、出来なければ翌年度の100万円の利益分の税金は支払う必要があります。

さらに、雑所得は総合課税なので、その他の給与所得や事業所得などと合算された税金が発生します。この場合、少しでも税金を抑えようと、経費計上を行い節税することができるのはご存知だと思いますが、貸し倒れでの損失分を経費として計上することが可能になっているので、その年に限っては節税を行うことができます。

貸し倒れが起こった際には、損益通算は出来ませんが、経費計上は出来るので節税対策にはなります。

クラウドクレジット

クラウドクレジット

レンデックス

レンデックス

オーナーズブック

オーナーズブック